Text: Pär Brandt

Plötsligt skramlar det till, din bil bärgas till verkstaden och sedan kommer en chock! I värsta fall kan reparationen kosta mer än vad bilen är värd.

I ett sådant läge heter din räddande ängel ”Maskinskadeförsäkring”. Den täcker reparationen och du behöver bara betala självrisken på några tusenlappar.

Men då måste du förstås ha en gällande maskinskadeförsäkring – som oftast begränsas av bilens ålder och miltal. Läs den här guiden för att undvika dyrbara misstag om din bil går sönder.

Försäkringen är en doldis

Om du inte känner till vad maskinskadeförsäkringen innebär är du i gott sällskap. Maskinskada är något av en ”doldis”, trots att den ingår i halv- och helförsäkring och faktiskt är en av de viktigaste delarna i din bilförsäkring.

Maskinskada är ett ord som sammanfattar fel på exempelvis motor, transmission, motorelektronik, turbo, bränslesystem, kylsystem, krockkuddar, luftkonditionering, styrelektronik och avgasrening.

För elektrifierade bilar ingår även elmotorn och batteriet. Men maskinskadeförsäkringen ersätter inte slitagedelar (som bromsklossar, däck, med mera).

Som alla förstår kan reparationer av ovan nämnda komponenter bli mycket dyra. Som exempel kan byte av automatlåda kosta runt 50.000 kronor, en ny motor kan gå löst på över 100.000 kronor. Och i det läget är en gällande maskinskadeförsäkring guld värt – givetvis!

Japp, det regnar alltid när motorn krånglar. Utan undantag. Och nu behövs en maskinskadeförsäkring.

Japp, det regnar alltid när motorn krånglar. Utan undantag. Och nu behövs en maskinskadeförsäkring.

Läs det finstilta

Därmed kommer vi till det finstilta i avtalsvillkoren. En maskinskadeförsäkring gäller nämligen inte alltid. Och dessa villkor måste du ha koll på, annars kan verkstadsräkningen bli en ekonomisk ruin.

Maskinskadeförsäkringen begränsas främst av bilens ålder och mätarställning. Som regel är åldersgränsen 8 år – ibland 10 år. I undantagsfall kan det handla om ännu äldre bilar än 10 år. Volvia är ett exempel på detta.

Brytpunkten – alltså det datum som försäkringen upphör att gälla – brukar räknas från första registreringsdagen för din bil, eller första "trafikdag". Den uppgiften finns hos Biluppgifter.se (klicka för att hoppa dit).

Milgränsen kan vara 6.000 mil, 10.000 mil eller 15.000 mil. Har bilen passerat maximal åldersgräns eller miltalsgräns upphör maskinskadeförsäkringen att gälla.

Det finns inget mellanting där du kompenseras till viss del. Maskinskadeförsäkringen är ”digital”, så att säga, antingen gäller den eller så gäller den inte.

Däremot brukar det finnas olika nivå för självrisken. Högre miltal brukar innebära en högre självrisk. Det kan du kompensera genom att teckna en separat självriskförsäkring. Googla så hittar du olika bolag som erbjuder detta.

Har du gjort servicen?

Förutom ålder och antal mil finns det några villkor till som måste uppfyllas, annars gäller inte maskinskadeförsäkringen.

Ett viktigt villkor är att bilen fått service utförd med de intervall som biltillverkaren angett. Service måste inte ha skett på en märkesverkstad, däremot ska en fristående verkstad uppfylla tillverkarens krav för hur servicen ska göras.

Om bilen reparerats på ett uppenbart felaktigt sätt, som senare leder till en maskinskada, är det inte sannolikt att försäkringen gäller. Maskinskadeförsäkringen gäller inte heller om bilen trimmats eller använts i tävlingsverksamhet.

”Utan yttre påverkan” är ett annat villkor som brukar stå i den finstilta texten. Maskinskadeförsäkringen gäller alltså inte om du till exempel kört på en trottoarkant och den smällen senare leder till att hjullagret går sönder.

Feltankning brukar inte räknas in under maskinskada, men täcks av ansvarsförsäkringen (allriskförsäkring), populärt kallad ”drulleförsäkringen”. Kolla även upp detta, då ansvarsförsäkringen inte alltid ingår utan är något man måste betala extra för.

Bilden är tagen sekunden innan bilägaren upptäcker beloppet längst ner på fakturan ...

Bilden är tagen sekunden innan bilägaren upptäcker beloppet längst ner på fakturan ...

Olika stor självrisk

Då är det dags att ta upp ämnet självrisk. Försäkringsbolaget betalar skadan som uppstått på din bil men du måste (nästan) alltid betala en mindre del av reparationen, en så kallad självrisk.

Nu gäller det att ha noggrann koll, för självrisken varierar kraftigt mellan försäkringsbolagen. Självrisken kan även vara olika hos ett och samma bolag, då man kanske erbjuder en ”liten” eller ”stor” försäkring.

Den stora bilförsäkringen har en högre premiekostnad, men har i gengäld lägre självrisk och kanske en förlängd körsträcka. Den lilla försäkringen har lägre premie men större självrisk. Vilken är bäst? Det kan bara du avgöra!

Många försäkringsbolag har en fast självrisk, på till exempel 3.000 eller 6.000 kronor. Men ibland räknas självrisken i procent av reparationskostnaden, som i dyra fall kan bli betydligt mycket mer i kronor räknat.

En del försäkringsbolag erbjuder en tilläggsförsäkring som eliminerar självrisk. Det kan vara ekonomiskt fördelaktigt och framför allt en extra trygghet.

Motorbyte är det mest kostsamma. Enligt Länsförsäkringar är snittpriset för motorbyten 75.000 kronor.

Motorbyte är det mest kostsamma. Enligt Länsförsäkringar är snittpriset för motorbyten 75.000 kronor.

Sov lugnt om natten

De av er som läst så här långt inser nog att maskinskadeförsäkringen är väldigt viktig, något av det viktigaste som finns näst efter skyddet för olyckor, brand och stöld. Speciellt för lite äldre bilar med längre körsträcka.

Ska man behålla sin goda nattsömn finns det anledning att titta mycket noga på villkoren för maskinskadeförsäkringen. Om till exempel en automatlåda skulle gå sönder när bilen nyss passerat milgränsen eller åldersgränsen kan reparationen kosta mer än bilen är värd, eller nära på.

Några få försäkringsbolag erbjuder maskinskadeförsäkring upp till 10 år och 15.000–17.000 mil. Om din bil är mer än 8 år men ännu inte passerat exempelvis 15.000 mil så kan det vara aktuellt med byte till ett försäkringsbolag med de mest generösa villkoren.

När en bil närmar sig gränsen för maskinskadeförsäkringen kan det för en del vara klokast och tryggast att sälja den vidare och istället köpa en nyare, begagnad bil.

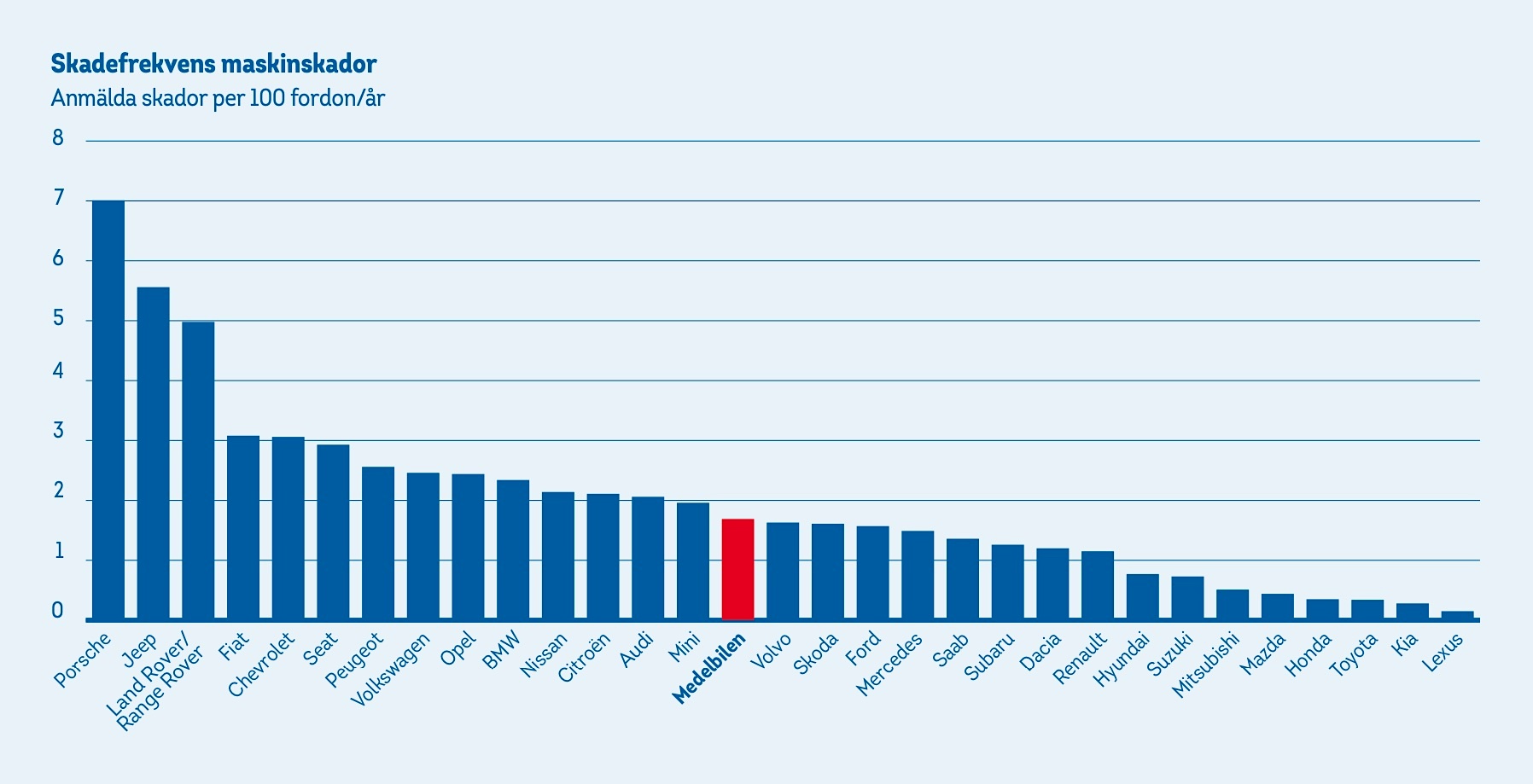

Det är stora skillnader mellan olika bilmärken, Lexus har nästan aldrig några fel – Porsche desto fler.

Det är stora skillnader mellan olika bilmärken, Lexus har nästan aldrig några fel – Porsche desto fler.

Välj en bil med få skador

Länsförsäkringar publicerar återkommande en rapport som visar statistik över maskinskador. Senaste var ”Maskinskaderapport 2020” (klicka för att läsa mer i ny flik).

Här kan man se vilka skador som är vanligast, vad de kostar och vilka bilmärken som är mer eller mindre drabbade. Det sistnämnda är viktigt då ditt val av bilmodell också påverkar sannolikheten för att din bil ska gå sönder.

Några biltillverkare har mycket få skador och bland dessa hittar vi Lexus, Kia, Toyota, Honda och Mazda. Även Mitsubishi, Suzuki och Hyundai har få maskinskador. Bland de som har flest fel hittar vi Porsche, Jeep, Land Rover och Range Rover samt Fiat och Chevrolet. Volvo ligger i mitten, ganska nära ”medelbilen”.

Den genomsnittliga körsträckan vid skadetillfället är 8.100 mil, vilket understryker vikten av att välja en försäkring som har en hög, övre gräns.

Liknande artiklar:

10 viktiga punkter du måste kolla vid köp av begagnad bil

Guide: Så använder du startkablar – koppla rätt och säkert

Så använder du din motorvärmare smartast

Rätt däcktryck sparar tusenlappar – och miljön